การบริหารจัด การเงิน อย่างมีประสิทธิภาพเป็นสิ่งสำคัญในการสร้างความมั่นคงทางการเงินในระยะยาว วันนี้เราจะพาคุณไปทำความรู้จักกับหนี้ดี-หนี้เสีย เพื่อให้คุณสามารถแยกแยะและจัดการหนี้ได้อย่างมีประสิทธิภาพ เพื่อสร้างความมั่นคงทางการเงินในระยะยาว

หนี้ดี – หนี้เสียคืออะไร?

หนี้ดี

หนี้ดี (Good Debt) คือหนี้สินที่ก่อให้เกิดรายได้หรือเพิ่มมูลค่าทรัพย์สินในระยะยาว ซึ่งส่งผลดีต่อสถานะทางการเงินโดยรวมของคุณ เช่น

- หนี้เพื่อการศึกษา – ช่วยเพิ่มศักยภาพในการหารายได้ในอนาคต

- หนี้เพื่อการลงทุนในธุรกิจ – สร้างรายได้และผลกำไร

- หนี้เพื่อซื้ออสังหาริมทรัพย์ – มูลค่าทรัพย์สินมีแนวโน้มเพิ่มขึ้นในระยะยาว

ลักษณะสำคัญของหนี้ดีคือ ก่อให้เกิดกระแสเงินสดรับ เพิ่มมูลค่าทรัพย์สิน และมีอัตราดอกเบี้ยที่สมเหตุสมผล

หนี้เพื่อการศึกษา

การกู้ยืมเงินเพื่อศึกษาต่อในระดับที่สูงขึ้น หรือเรียนในสาขาที่เป็นที่ต้องการของตลาดแรงงาน จะช่วยเพิ่มโอกาสในการได้งานที่มีรายได้สูงขึ้นในอนาคต ตัวอย่างเช่น การกู้ยืมเงินเพื่อเรียนต่อปริญญาโทด้านวิศวกรรม หรือการเรียนหลักสูตรเฉพาะทางด้านเทคโนโลยีสารสนเทศ

หนี้เพื่อการลงทุนในธุรกิจ

การกู้ยืมเงินเพื่อเริ่มต้นธุรกิจหรือขยายกิจการ จะช่วยสร้างรายได้และผลกำไรในระยะยาว ตัวอย่างเช่น การกู้ยืมเงินเพื่อเปิดร้านอาหาร หรือการลงทุนในธุรกิจออนไลน์

หนี้เพื่อซื้ออสังหาริมทรัพย์

การกู้ยืมเงินเพื่อซื้อบ้านหรือคอนโดมิเนียม ซึ่งมีแนวโน้มที่จะมีมูลค่าเพิ่มขึ้นในระยะยาว

การกู้เงินเพื่อซื้ออสังหาริมทรัพย์และนำไปปล่อยเช่า ก็ถือเป็นหนี้ที่ดีเช่นกัน เพราะอสังหาริมทรัพย์นั้นสามารถสร้างรายได้ให้กับผู้ที่เป็นเจ้าของได้ ตัวอย่างเช่น การกู้ยืมเงินเพื่อซื้อบ้านหลังแรก หรือการลงทุนในอสังหาริมทรัพย์เพื่อปล่อยเช่า

หนี้เพื่อซื้อรถยนต์เพื่อใช้ในการประกอบอาชีพ

การกู้เงินเพื่อซื้อรถยนต์เพื่อใช้ในการประกอบอาชีพ เช่น รถยนต์เพื่อใช้ในการขนส่งสินค้า หรือรถยนต์สำหรับเซลล์ขายของ ถือเป็นหนี้ดีเพราะรถยนต์นั้นช่วยในการสร้างรายได้

พบกับโปรโมชั่นสุดพิเศษมากมาย ที่จะช่วยเพิ่มโอกาสในการทำกำไรของคุณ ไม่ว่าจะเป็นโบนัสต้อนรับสุดคุ้ม เครดิตฟรีที่แจกให้แบบไม่อั้น ที่จะทำให้การลงทุนของคุณเป็นมากกว่าแค่การเดิมพัน

หนี้เสีย

หนี้เสีย (Bad Debt) คือหนี้สินที่ก่อให้เกิดรายจ่ายและลดมูลค่าทรัพย์สิน ซึ่งส่งผลเสียต่อสถานะทางการเงินโดยรวมของคุณ เช่น

- หนี้บัตรเครดิต (ใช้จ่ายฟุ่มเฟือย) – ดอกเบี้ยสูงและสร้างภาระทาง การเงิน

- หนี้จากการซื้อสินค้าฟุ่มเฟือย – มูลค่าลดลงเมื่อเวลาผ่านไป

- หนี้นอกระบบ – ดอกเบี้ยสูงมากและอาจนำไปสู่ปัญหาทางการเงินที่รุนแรง

ลักษณะสำคัญของหนี้เสียคือ ก่อให้เกิดกระแสเงินสดจ่าย ลดมูลค่าทรัพย์สิน และมีอัตราดอกเบี้ยสูง

หนี้บัตรเครดิต (ใช้จ่ายฟุ่มเฟือย)

การใช้จ่ายผ่านบัตรเครดิตเกินตัวและไม่สามารถชำระหนี้ได้เต็มจำนวน ทำให้เกิดดอกเบี้ยสูงและภาระหนี้สินที่เพิ่มขึ้น ตัวอย่างเช่น การซื้อสินค้าฟุ่มเฟือย เช่น เสื้อผ้า กระเป๋า หรือเครื่องใช้ไฟฟ้า โดยไม่มีความจำเป็นและไม่สามารถชำระหนี้ได้ตามกำหนด

หนี้จากการซื้อสินค้าฟุ่มเฟือย

การกู้ยืมเงินเพื่อซื้อสินค้าที่ไม่ก่อให้เกิดรายได้และมีมูลค่าลดลงเมื่อเวลาผ่านไป ตัวอย่างเช่น การกู้ยืมเงินเพื่อซื้อรถยนต์ราคาแพง หรือการซื้อสินค้าแบรนด์เนมโดยไม่มีความจำเป็น

หนี้นอกระบบ

การกู้ยืมเงินจากแหล่งที่ไม่ถูกต้องตามกฎหมาย ซึ่งมีอัตราดอกเบี้ยสูงมากและอาจนำไปสู่ปัญหาทางการเงินที่รุนแรง หนี้นอกระบบมักมีการทวงหนี้ที่โหดร้าย และมีการคิดดอกเบี้ยที่สูงมากเกินกว่ากฎหมายกำหนดไว้ ทำให้เกิดการเป็นหนี้เกินตัว จนทำให้ไม่สามารถชำระหนี้ได้หมดสิ้น

หนี้จากการพนัน

การกู้ยืมเงินเพื่อใช้ในการพนัน ซึ่งมีความเสี่ยงสูงที่จะสูญเสียเงิน และทำให้เกิดหนี้สินที่เพิ่มขึ้นอย่างรวดเร็ว

เคล็ดลับในการจัดการหนี้อย่างมีประสิทธิภาพ

การจัดการหนี้อย่างมีประสิทธิภาพเป็นสิ่งสำคัญในการสร้างความมั่นคงทางการเงิน ต่อไปนี้เป็นเคล็ดลับที่จะช่วยให้คุณจัดการหนี้ได้อย่างมีประสิทธิภาพ

1. ประเมินสถานการณ์หนี้ของคุณ

รวบรวมข้อมูลหนี้ทั้งหมดของคุณ รวมถึงยอดหนี้ อัตราดอกเบี้ย และกำหนดชำระ จัดทำรายการหนี้ทั้งหมดของคุณ เพื่อให้เห็นภาพรวมของหนี้สินที่คุณมี

2. จัดทำงบประมาณ

ติดตามรายรับและรายจ่ายของคุณ เพื่อให้ทราบว่าเงินของคุณไหลไปที่ไหน ลดค่าใช้จ่ายที่ไม่จำเป็น เพื่อเพิ่มเงินสำหรับการชำระหนี้

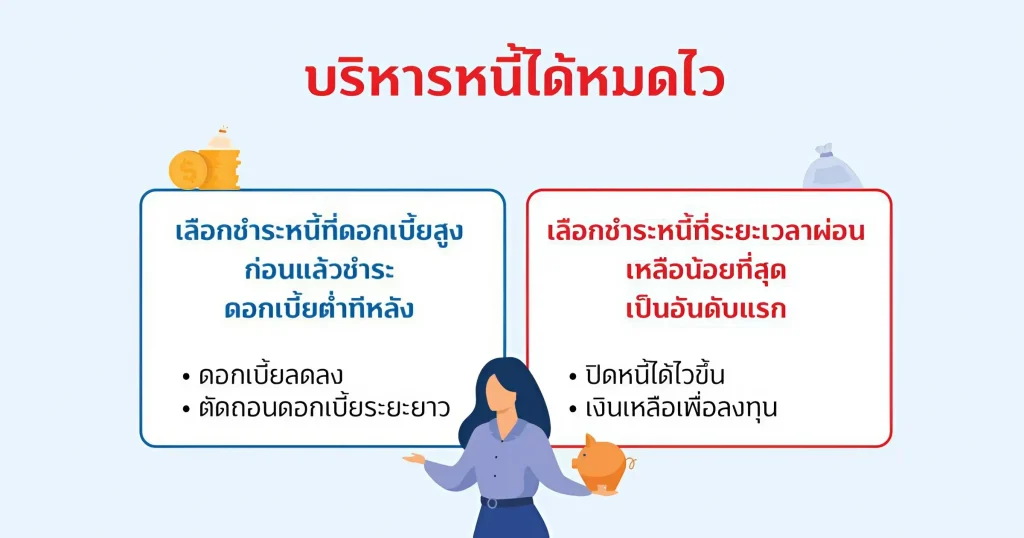

3. วางแผนการชำระหนี้

- กำหนดเป้าหมายในการชำระหนี้ที่ชัดเจนและเป็นไปได้

- พิจารณาวิธีการชำระหนี้ที่เหมาะสมกับสถานการณ์ของคุณ เช่น การชำระหนี้ที่มีดอกเบี้ยสูงก่อน หรือการชำระหนี้ที่มีจำนวนน้อยก่อน

- การวางแผนชำระหนี้อย่างฉลาดคือการนำเงินไปชำระหนี้ ตามลำดับความสำคัญ โดยอาจ ชำระหนี้ที่ดอกเบี้ยแพงสุดก่อน เช่น หนี้นอกระบบ หนี้บัตรเครดิต เพื่อลดภาระที่ต้องจ่ายในแต่ละเดือนให้น้อยลง หรือ ชำระหนี้ที่ยอดค้างชำระเหลือน้อยก่อน เพื่อลดจำนวนเจ้าหนี้ให้น้อยลง ช่วยสร้างกำลังใจในการปลดหนี้ และ ห้ามหนีหนี้อย่างเด็ดขาด

4. เจรจากับเจ้าหนี้

- หากคุณมีปัญหาในการชำระหนี้ ให้ติดต่อเจ้าหนี้เพื่อเจรจาหาทางออก เช่น การปรับโครงสร้างหนี้ หรือการขยายเวลาชำระหนี้

- การเจรจาประนอมหนี้ เพื่อให้ภาระที่ต้องจ่ายต่อเดือนลดลง เช่น ขอลดยอดหนี้ลงบางส่วน ขอขยายเวลาการชำระหนี้ 1-2 ปี ขอลดจำนวนเงินที่ต้องผ่อนในแต่ละงวด เป็นต้น

- แฮร์คัต (Hair-cut) เพื่อขอตัดหนี้หรือลดหนี้ โดยแลกกับการจ่ายคืนหนี้ครั้งเดียวเป็นก้อนให้ทันทีแล้วจบกันไป

5. หลีกเลี่ยงการสร้างหนี้ใหม่

หยุดใช้บัตรเครดิตหากคุณมีปัญหา การเงิน เกี่ยวกับการควบคุมการใช้จ่าย หลีกเลี่ยงการกู้ยืมเงินเพิ่มเติม เว้นแต่จำเป็นจริงๆ

จุดหมายปลายทางแห่งความบันเทิงและการลงทุน พบกับเกมคาสิโนออนไลน์ที่หลากหลาย สล็อตยอดนิยม บาคาร่าสด และเกมไพ่อื่นๆ พร้อมโปรโมชั่นมากมาย เพื่อประสบการณ์การลงทุนที่สนุกและคุ้มค่า